库存观市

[库存看市场]库存加速增仓,钢价稳中偏弱

2024年02月03日06:50 来源:西本资讯

本周(1月29日—2月2日),西本资讯监测的数据显示,截止2月2日,全国69个主要市场25mm规格三级螺纹钢平均价格为4151元/吨,周环比下跌8元;高线HPB300φ6.5mm为4335元/吨,周环比下跌9元/吨。

本期,全国各地市场建筑钢材价格稳中回调:其中,北方需求停滞,钢厂试图稳价;南方期货走弱,现货部分跟跌。本周西本钢材指数下调,成本指数回落,显示长流程钢厂利润空间变化不大;本周螺纹钢期货主力合约震荡收低,对现货市场形成拖累。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约集体回调:铁矿震荡收跌,焦炭重心下移,热卷波动回调,螺纹再次走弱。其中,热卷2405合约周五夜盘收在3988元,较上周五夜盘4111元/吨下跌123元;螺纹钢2405合约周五夜盘收在3853元/吨,较上周五夜盘3980元/吨下跌127元;从全周走势情况看,原料端回调,成材端跟跌。

回首本期,消息面平淡,原料价格松动,螺纹现货趋弱,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至2月1日,沪市螺纹钢库存总量为34.26万吨,较上周增加2.07万吨,增幅为6.43%(见下图);目前库存量较上年同期(2月2日的33.62万吨)增加0.64万吨,增幅为1.90%。本周沪市螺纹钢库存环比继续增加,主要原因出库量持续减少。

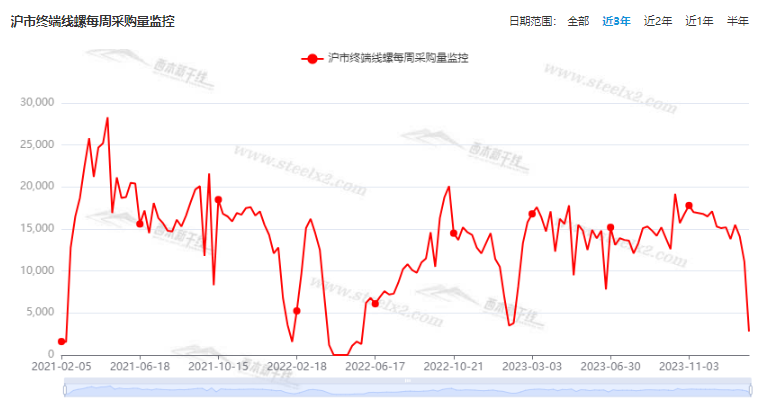

本期,西本资讯监测的沪市线螺周终端采购量为1.11万吨,较上周减少21.28%(见下图)。本周,终端采购量环比继续下行,显示需求步入“冬眠”状态。

本期西本钢材指数波动下行,市场价格整体调低:周一,横盘观望;周二,小幅下调;周三,震荡收跌;周四,稳中下移;周五,弱势盘整。当下上海市场现状是:社会库存上升,终端需求趋零;商家心态不稳,期现公司降价。目前商家基本“休市”,预计下周西本钢材指数报稳。

二、库存总结分析

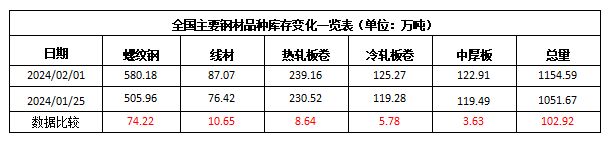

本期,全国35个主要市场样本仓库钢材总库存量为1154.59万吨,较上周增加102.92万吨,增幅为9.79%。主要钢材品种中,螺纹钢库存量为580.18万吨,环比上周增加74.22万吨,增幅为14.67%;线盘库存量为87.07万吨,环比上周增加10.65万吨,增幅为13.94%;热轧卷板库存量为239.16万吨,环比上周增加8.64万吨,增幅为3.75%;中厚板库存量为125.27万吨,环比上周增加5.78万吨,增幅为4.84%;冷卷板库存量为122.91万吨,环比上周增加3.63万吨,增幅为3.04%。

据西本资讯历史数据,当前库存总量较上年同期(2024年2月2日的1549.95万吨)减少395.36万吨,减幅为25.51%。库存同比降幅较大,主要原因是今年春节时间较晚,按照惯例,库存增仓还会持续四周左右,最终同比降幅或收窄。分品种看,本期五大钢材品种库存中,所有品种库存回升。(见下图)

本周,华东区域建筑钢价格稳中松动,其中,山东、安徽和福建市场基本稳定。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3860元到4010元/吨不等,周环下跌0-20元。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

2023年全国规模以上工业企业利润比上年下降2.3%

国家统计局工业司统计师于卫宁解读工业企业利润数据:2023年,全国规模以上工业企业利润比上年下降2.3%,降幅比上年收窄1.7个百分点,继续保持恢复态势。从年内走势看,规上工业企业累计利润从1—2月份同比下降22.9%逐月回升至全年下降2.3%,利润降幅大幅收窄。分季度看,一、二季度规上工业企业利润同比分别下降21.4%、12.7%,三、四季度分别增长7.7%、16.2%,利润由降转增,并实现较快增长。从当月增速看,自8月份以来,规上工业企业利润连续5个月实现正增长。

国家统计局:2023年钢铁行业利润总额比上年增长157.3%

国家统计局发布数据显示,2023年,黑色金属冶炼和压延加工业利润总额比上年增长157.3%,电力、热力生产和供应业增长71.9%,有色金属冶炼和压延加工业增长28.0%,石油、煤炭及其他燃料加工业增长26.9%,电气机械和器材制造业增长15.7%,通用设备制造业增长10.3%,汽车制造业增长5.9%,纺织业增长5.9%,专用设备制造业下降0.4%,计算机、通信和其他电子设备制造业下降8.6%,农副食品加工业下降11.0%,石油和天然气开采业下降16.0%,非金属矿物制品业下降23.9%,煤炭开采和洗选业下降25.3%,化学原料和化学制品制造业下降34.1%。

何立峰:尽快推动房地产融资具体项目落实

据新华社,中共中央政治局委员、国务院副总理何立峰29日在京出席部署走访上市公司工作、推动上市公司高质量发展全国视频会议。何立峰对房地产融资工作提出要求,强调各地要抓紧建立并高效运转城市房地产融资协调机制,尽快推动房地产融资具体项目落实,坚决防止出现新的违规挪用预售资金情况。同时,要加快推进保障性住房等“三大工程”建设。

31省份敲定2024年GDP目标

目前,31个省区市都已经提出2024年经济增长预期目标。在具体措施方面,主打“创新牌”,向新质生产力要增长新动能,成为各地谋划的重点任务。从各个省份敲定的新年GDP目标来看,绝大多数省份不低于5%,其中,海南、西藏均将2024年增速目标设为8%左右,为全国最高。

中国1月官方制造业PMI 49.2

中国1月官方制造业PMI 49.2,前值 49。中国1月官方非制造业PMI 50.7,前值 50.4。中国1月官方综合PMI 50.9,前值 50.3。

国家统计局:非制造业商务活动扩张加快

从非制造业情况看,今天公布的1月份非制造业商务活动指数,在上月基础上,继续小幅上升,非制造业扩张加快。1月份中国非制造业商务活动指数为50.7%,较上月上升0.3个百分点,连续2个月小幅上升,显示非制造业延续去年四季度以来的趋稳恢复趋势。从预期看,非制造业业务活动预期指数虽较上月下降0.6个百分点,但仍在59.7%的较高水平,反映出企业对后期市场预期稳定,整体乐观。

乘联会:1月1-28日乘用车市场零售170.8万辆

乘联会数据显示,1月1-28日乘用车市场零售170.8万辆,同比去年同期增长64%,较上月同期下降15%,今年以来累计零售170.8万辆,同比增长64%;1月1-28日全国乘用车厂商批发157.7万辆,同比去年同期增长52%,较上月同期下降28%,今年以来累计批发157.7万辆,同比增长52%。

2024年1月钢铁PMI为46%

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2024年1月份为46%,与上月持平。分项指数中,生产指数下跌2.10%,新订单指数回升0.80%,产成品库存指数回升0.80%,新出口订单指数回升2.40%。分项指数变化显示,钢铁行业淡季效应持续显现,钢材市场需求整体下滑,钢材生产有所收紧,钢厂库存有所累积,原材料价格上升势头放缓,钢材价格小幅震荡下降。预计2月份,需求端将继续收缩,钢厂生产进一步下降,原材料价格再度回落,钢材价格微幅震荡。

中钢协:2023年主要用钢行业运行情况

2023年,主要用钢行业运行总体平稳。建筑业呈分化态势,其中房地产主要指标除竣工面积转降为增外均继续下降但降幅有一定收窄,投资、施工、新开工面积均处于近年来低位;基础设施建设投资保持增长,增速有一定下降。制造业总体稳中有增,其中机械行业保持长,各子行业有升有降,汽车产量实现较快增长,其中新能源汽车和出口汽车继续起拉动作用:船舶行业三大指标大幅上升,继续保持快速发展态势家电行业三大白电产品产量保持较快增长;集装箱产量继续下降,降幅有所收窄。

首批城中村改造项目专项借款发放

从国家开发银行、中国农业发展银行了解到,首批城中村改造项目专项借款从昨天起陆续向广州、郑州等城市发放,涉及100多个项目。去年底的中央经济工作会议提出,要加快推进保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”。

TOP100房企1月销售总额同比下降33.3%

中指研究院统计,2024年1月,TOP100房企销售总额为2815.3亿元,同比下降33.3%,较去年同期降幅扩大1.6个百分点。其中TOP100房企单月销售额环比下降47.7%。销售额超百亿房企7家,较去年同期减少6家;超五十亿房企8家,较去年同期减少1家。保利发展、万科、招商蛇口、绿城中国、华润置地等房企销售额位居前五。

财政部:专项债政策效能进一步发挥

在2月1日举行的国新办发布会上,财政部副部长王东伟介绍到,2023年安排地方政府专项债券规模是3.8万亿元,优先支持成熟度比较高的项目和在建项目,聚焦重点,不“撒胡椒面”,扩大了专项债券的投资领域,2023年专项债投资领域扩大到11个。专项债用作项目资本金范围也扩展扩大,扩展至15个方面,同时加强专项债的发行和使用,有力推动了一批交通、水利、能源等利当前惠长远的重大项目建设。

机构:1月TOP100房企拿地总额同比大幅增长超44%

中指研究院提供的数据显示,2024年1月,TOP100房地产企业拿地总额856亿元,同比大幅增长44.8%,原因主要为:其一,2023年1月,受重点城市仅一城土拍及春节假期错峰的影响,供应量呈季节性回落,企业拿地基数较小;其二,2023年10月以来,22城陆续“取消土地限价”,带动重点城市及区域土地热度有所回升,房企拿地意愿有所恢复,但持续性有待观察。

本期,宏观面中性,主要体现在:1、工业利润保持恢复态势,降幅继续小幅收窄;2、1月制造业PMI环比回升,非制造业扩张加快;3、专项债政策效能进一步发挥,有力推动重大项目建设;4、各地敲定2024年GDP目标,多数省份不低于5%;5、推动房地产融资具体项目落实,首批城中村改造项目专项借款发放;6、TOP100房企1月销售额同比大降,拿地总额同比大增。

行业面上,据国家统计局数据,2023年钢铁行业实行利润总额同比增长1.57倍,但钢材品种盈利呈现分化,钢厂业绩差异明显,建筑钢材产量占比下降的同时,亏损面有所扩大。另据中物联钢铁专委会发布的数据,2024年1月份中国钢铁PMI环比持平;分项指标中,生产指数下跌,新订单指数和产成品库存指数回升,新出口订单指数继续增长。展望后期,供需双弱将贯穿春节假期,成本支撑和出口消化仍是钢厂底气所在,建筑钢价即将进入“冬眠”状态。

回首本周,期螺震荡收低,现货稳中见跌,钢厂多数持稳,需求更加冷清。从行情走势看,全国各地表现略有差异:在北方,需求冰封,钢厂抗跌;在南方,期货引导,现货调低;南北市场价差很小,资源流动性受限。总体来看,原料价格松动,钢厂仍在托举;期螺打压士气,现货表现不佳。

期货回调,现货偏弱,需求更少,这是本周市场的主要特色。接下来,预计终端需求停滞,投机需求沉默,期货市场反复,现货价格盘整。当前市场假期效应明显,涨跌已经失去意义。

对于上海地区而言,市场现状是:库存处于增势,需求渐渐归零,商家陆续放假,报价越来越少。当前的利好因素是:原料没有大跌,钢厂相对强势;利空因素主要有:库存不断增长,节后才有需求。本周钢价震荡偏弱,主要是受到期货市场的压制,并无实际成交的检验,预计下周现货市场只有象征性的报价。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-01-27[库存看市场]库存处于升势,钢价波动上移

· 2024-01-20[库存看市场]库存全面回升,钢价小幅震荡

· 2024-01-13[库存看市场]库存持续回升,钢价继续走弱

· 2024-01-06[库存看市场]库存整体回升,钢价先涨后落

· 2024-01-02[库存看市场]建材库存回升,钢价小幅整理

· 2023-12-23[库存看市场]库存增减分化,钢价区间起伏

· 2023-12-16[库存看市场]库存降幅放缓,钢价震荡收低

· 2023-12-09[库存看市场]库存尚未提升,钢价波动回涨